La búsqueda de compradores es el eje central en la compraventa de empresas (M&A). Identificar a los compradores adecuados es un paso crucial para maximizar el valor de una empresa en venta. Un proceso estructurado basado en criterios clave y estrategias bien definidas aumenta las posibilidades de una transacción exitosa. A continuación, desglosamos los factores esenciales para encontrar compradores potenciales con el mayor ajuste estratégico y financiero.

1. Mapeo interno: identificar el valor aportado al comprador

Antes de buscar compradores, es fundamental realizar un análisis interno que destaque las fortalezas y capacidades clave de la empresa en venta. Algunos elementos a considerar incluyen:

Tecnologías y propiedad intelectual: Ventajas competitivas diferenciales.

Clientes estratégicos: Relaciones sólidas y fidelización.

Posicionamiento de marca y reputación: Valor intangible y reconocimiento en el mercado.

Capacidades operativas: Factores que optimizan la eficiencia y competitividad.

Este mapeo ayudará a alinear la propuesta de valor de la empresa con los objetivos de los compradores potenciales.

2. Análisis del entorno competitivo: competidores, proveedores y clientes

La búsqueda de compradores no debe limitarse a actores externos al sector. Muchas veces, las empresas con el mayor interés en la adquisición ya tienen una relación con el negocio en venta. Se deben evaluar:

Competidores directos: Empresas que buscan incrementar su cuota de mercado mediante adquisiciones.

Proveedores clave: Interesados en una integración vertical para controlar su cadena de suministro.

Clientes estratégicos: Buscan garantizar el suministro de productos clave o mejorar su rentabilidad.

Industrias complementarias: Empresas que desean diversificarse adquiriendo negocios relacionados.

3. Historial de transacciones del comprador

Uno de los criterios más importantes es analizar las operaciones previas de los compradores potenciales. Esto permite predecir su interés y capacidad para cerrar la compra. Se deben considerar:

Empresas con un historial activo de adquisiciones en el sector.

Compañías que han adquirido negocios similares recientemente.

Fondos de Private Equity y otros inversores financieros interesados en consolidación sectorial.

Empresas que han comprado activos en geografías clave para su estrategia de expansión.

Cuanto más detallado sea este análisis, más preciso será el enfoque en la búsqueda de compradores adecuados.

Es fundamental asegurar que los compradores potenciales tengan la capacidad financiera para cerrar la operación. Factores clave a analizar incluyen:

Posición de caja y niveles de deuda.

Acceso a financiación bancaria o inversores institucionales.

Historial de adquisiciones de empresas de tamaño similar.

Capacidad de absorción financiera en escenarios de integración.

Este análisis reducirá el riesgo de negociar con compradores que no puedan completar la transacción.

5. Expansión de mercado y nuevas oportunidades

Un criterio clave en la selección de compradores es su potencial para expandir el negocio adquirido a nuevas geografías o segmentos de clientes. Se deben evaluar:

Empresas que buscan entrada rápida en mercados sin desarrollar operaciones desde cero.

Empresas extranjeras interesadas en ingresar a nuevos países mediante adquisiciones.

Empresas en sectores en crecimiento que buscan fortalecer su posición.

6. Acceso a redes y recursos clave en la búsqueda de compradores

Las conexiones del comprador en la industria pueden ser un factor determinante para el crecimiento del negocio adquirido. Se deben considerar:

Sinergias operativas que puedan reducir costos y mejorar eficiencia.

Acceso a nuevos canales de distribución y clientes.

Capacidad de escalamiento rápido del comprador.

7. Diversificación y resistencia a crisis económicas

Empresas de sectores vulnerables a crisis económicas suelen buscar adquisiciones para diversificar riesgos. Los compradores ideales incluyen:

Empresas consolidadas con flujo de caja estable.

Negocios con alta dependencia de un segmento que buscan expandirse a otros mercados.

Empresas en sectores maduros que buscan nuevas fuentes de crecimiento.

8.Identificar oportunidades de sinergias en la búsqueda de compradores

Toda adquisición debe estar respaldada por un claro racional de sinergias. Se deben evaluar:

Sinergias de ingresos: Posibilidad de incrementar ventas mediante la integración.

Sinergias de costos: Oportunidades de reducción de gastos operativos.

Sinergias tecnológicas: Acceso a nuevas capacidades.

9.Uso de herramientas de análisis: matriz GE-McKinsey

Para evaluar compradores de manera estructurada, se pueden utilizar modelos como la Matriz GE-McKinsey, que analiza:

Atractividad del mercado: Crecimiento sectorial, rentabilidad y potencial de innovación.

Posición competitiva del comprador: Capacidad de integrar la empresa adquirida y generar sinergias.

Conclusión

La búsqueda de compradores en compraventa de empresas requiere un análisis riguroso que combine factores estratégicos, financieros y operativos. Un enfoque bien estructurado permite identificar los compradores con mayor potencial para cerrar una transacción exitosa y maximizar el valor para todas las partes involucradas. Al aplicar estos criterios, las empresas optimizan su proceso de venta y atraen a compradores con alto grado de compatibilidad y capacidad de inversión.

Sobre ONEtoONE

Vender una empresa implica un proceso altamente complejo. Por eso, es clave apoyarse en asesores especializados en compraventa de empresas. Ellos gestionarán cada etapa y te acompañarán de principio a fin. Si barajas esa opción, ponte en contacto con nosotros.

El mercado de compraventa de empresas en 2025 ha mantenido un fuerte impulso, consolidando la recuperación observada en 2024. La estabilización de las condiciones macroeconómicas, el mayor acceso a financiación y el creciente interés por las consolidaciones estratégicas han contribuido a mantener una actividad robusta.

Sectores clave como la tecnología, la energía y la sanidad siguen liderando las grandes transacciones, a medida que las empresas buscan mejorar su posición competitiva y ampliar su cuota de mercado.

«El mercado del M&A consolida la recuperación iniciada en 2024.»

El mercado de M&A en 2025: crecimiento estratégico, integración tecnológica y operaciones transfronterizas

A pesar del panorama positivo, persisten ciertos desafíos. El escrutinio regulatorio se ha intensificado, especialmente en lo que respecta a adquisiciones impulsadas por la inteligencia artificial y operaciones transfronterizas.

Además, la incertidumbre geopolítica y las fluctuaciones en los tipos de interés siguen influyendo en las estrategias de negociación. Sin embargo, la tendencia general apunta a un crecimiento sostenido de la actividad de M&A, a medida que las empresas se adaptan al cambiante entorno económico y regulatorio.

Al analizar las mayores operaciones de 2025 hasta la fecha, queda claro que las necesidades estratégicas y la transformación industrial están impulsando la actual ola de transacciones.

Explora las mayores operaciones de M&A de 2024 aquí.

Las 5 mayores operaciones de M&A 2025 hasta el momento

Las empresas petroquímicas Borealis AG y Borouge PLC se fusionaron para formar Borouge Group International, que posteriormente adquirió NOVA Chemicals Corporation por 13.400 millones de dólares, incluyendo deuda. Esta transacción crea el cuarto mayor productor mundial de poliolefinas, reforzando su posición en la industria petroquímica global.

Valor de la operación: 10.000 millones de dólares.

Walgreens Boots Alliance acordó ser adquirida por Sycamore Partners en una transacción valorada en 10.000 millones de dólares, marcando el fin de casi un siglo como empresa cotizada. Sycamore planea reenfocar el negocio principal de Walgreens con el objetivo de revitalizar su posición en el mercado minorista.

Valor de la operación: 16.400 millones de dólares.

Constellation Energy adquirió Calpine en una transacción valorada en 16.400 millones de dólares. Este movimiento estratégico busca responder a la creciente demanda de electricidad, especialmente impulsada por los centros de datos que respaldan tecnologías de inteligencia artificial.

Valor de la operación: 59.500 millones de dólares.

ExxonMobil completó la adquisición de Pioneer Natural Resources en una transacción valorada en aproximadamente 59.500 millones de dólares. Esta estrategia amplía significativamente la presencia de ExxonMobil en la Cuenca Pérmica, duplicando su huella en esta prolífica región productora de petróleo.

Valor de la operación: 100.000 millones de dólares.

En una de las mayores transacciones del sector energético, ExxonMobil y Chevron anunciaron una fusión valorada en 100.000 millones de dólares. Esta unión crea un gigante energético global, consolidando recursos y reforzando su posición en el mercado internacional.

Con el cierre del primer semestre de 2025, observamos tendencias de M&A que están configurando el panorama empresarial. Hay un aumento de la consolidación, operaciones impulsadas por la tecnología y expansiones estratégicas a nivel global. De cara a 2026, los expertos prevén una actividad transfronteriza sostenida, adquisiciones impulsadas por la inteligencia artificial y un mayor énfasis en los criterios ESG en las negociaciones.

Claves del mercado de M&A en 2025: las previsiones anuales

Integración de la IA

Las empresas están adquiriendo agresivamente startups de inteligencia artificial para integrar capacidades avanzadas de aprendizaje automático y automatización.

Operaciones de transición energética

Las grandes compañías energéticas tradicionales están invirtiendo cada vez más en energía limpia e iniciativas de sostenibilidad a través de operaciones de M&A.

Dominio del capital privado

Con una gran cantidad de capital disponible, las firmas de capital privado siguen desempeñando un papel clave en la configuración del volumen de operaciones.

Mayor escrutinio regulatorio

Los gobiernos están imponiendo normativas antimonopolio más estrictas, especialmente en los sectores tecnológico y sanitario.

A medida que avance el año, seguiremos monitoreando cómo evolucionan estas tendencias y cómo moldearán el panorama de M&A de cara a 2026. ¡Permanece atento a nuestro análisis de fin de año y a nuestras previsiones actualizadas!

Sobre ONEtoONE

ONEtoONE Corporate Finance es una firma de M&A internacional con oficinas en más de 50 ciudades en todo el mundo. Tenemos experiencia en más de 2000 mandatos. Si necesitas asesoramiento para cualquier posible operación corporativa, ponte en contacto con nosotros.

Saber cuándo diversificar los activos de una empresa es crucial para una estrategia empresarial de éxito.

Embarcarse en la travesía de ser dueño de un compañía requiere, no sólo pasión, sino también previsión estratégica. En este artículo, Simon R. Barth, de ONEtoONE Corporate Finance Colombia, nos descubre la Regla del 130, una brújula indispensable para empresarios.

Únete a nosotros para explorar cuándo y por qué deberías contemplar vender una parte de tu empresa para emprender el camino de la diversificación de activos.

¿Qué es la Regla del 130 y cuándo diversificar activos?

La Regla del 130 se aplicar para saber cuánto participa el valor de tu empresa en tu patrimonio personal. Este porcentaje, convertido en número, se debe sumar a tu edad. Si el valor resultante es mayor a 130, es recomendable empezar a diversificar.

Este es el desglose de la ecuación de la Regla del 130:

Edad + Porcentaje del valor neto vinculado al negocio

Un caso hipotético: aplicando la Regla del 130 para diversificar activos

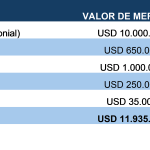

Tomemos el caso hipotético de una empresaria llamada, por ejemplo, María. Tiene 48 años y durante los últimos 15 ha estado desarrollando su negocio de construcción. Hoy en día, posee los siguientes activos:

Para simplificar, asumiremos que:

No tiene deudas personales.

Los 10 millones de dólares de valor patrimonial son el resultado de restar una deuda de 5 millones al valor empresarial de 15 millones.

Ahora, como puedes observar, el 84% de sus activos personales están vinculados a la empresa de construcción. Esta ha generado la mayoría de los otros activos. Además, le proporciona un ingreso estable y una buena calidad de vida.

¿Qué pasaría si la empresa quebrara por no diversificar activos?

María podría enfrentar la pérdida, no sólo de la empresa, sino también de los demás activos que ha acumulado a lo largo de su vida.

Es esencial señalar que una práctica común entre las pequeñas y medianas empresas implica la obtención de préstamos bancarios, respaldados por garantías vinculadas al negocio y, también, por activos personales de los propietarios.

Ahora bien, como se sabe, la construcción es un negocio arriesgado y está sujeto a ciclos de mercado, oferta y demanda, así como a tasas de interés.

En el caso de una contracción del mercado o de un fallo en algún proyecto importante, por cualquier motivo, María podría perderlo todo.

Apliquemos en este caso la Regla del 130. Sumamos la edad de María, 48, a su riqueza personal vinculada al negocio, que actualmente es del 84%:

48+84=132

El resultado es mayor que 130. Por tanto, se aconseja considerar la venta de una participación o salir completamente del negocio para diversificar el riesgo.

Opciones para conseguir la diversificación de activos

María cuenta con distintas opciones para diversificar el riesgo.

1.Búsqueda de un comprador estratégico

Una alternativa para logar este objetivo es buscar un comprador estratégico, como otra empresa de construcción dentro del mismo país o una entidad extranjera, para explorar una estrategia de salida.

Normalmente, este tipo de comprador tiene las sinergias más importantes y estará dispuesto a pagar más.

Y, ¿por qué comprarían esta empresa? Podrían tener como objetivo expandir su propio negocio adquiriendo ventas, pero también obtener acceso a la experiencia, marca, fuerza laboral, y la el pipeline o backlog actual de proyectos.

2.Búsqueda de un fondo de capital privado

Otra alternativa, para diversificar el riesgo sería buscar un fondo de capital privado interesado en hacer crecer el negocio. Podrían llevar a cabo una operación de cash-in y cash-out.

El cash-in consiste en que la empresa emite acciones al inversionista para recaudar capital. Este capital se utilizará para impulsar el crecimiento de la empresa y aumentar los flujos de efectivo futuros para todos los accionistas. Esta operación diluirá parcialmente la participación de María en la empresa.

El cash-out, consiste en vender acciones en circulación, es decir, dinero que entra al bolsillo del vendedor. Esto proporcionará a María cierta liquidez para comprar activos generadores de renta, como bodegas, bonos o fondos indexados. Este movimiento estratégico asegura que, si la empresa no sobrevive por alguna razón, ella asegura suficientes ingresos pasivos para vivir cómodamente el resto de su vida e, inclusive, crear lo que se conoce como riqueza generacional.

Es indispensable recibir asesoramiento para proteger estos activos de los acreedores. Pueden usarse fideicomisos familiares, fundaciones de interés privado en otras jurisdicciones u otros mecanismos.

Ventajas de contar con capital privado

Ahora María ha diversificado su riesgo. Además, cuenta con un socio inteligente con importantes conexiones en el mundo financiero para apalancar más proyectos en la empresa. También puede trabajar otros ocho años más, hasta alcanzar la edad de jubilación.

Dado que los fondos de capital privado suelen salir de sus inversiones en un plazo de 5 a 8 años, y María sigue siendo accionista minoritaria de la empresa, probablemente venderá su participación antes de jubilarse. De este modo, asegurará un precio más alto por sus acciones. En varias ocasiones, he visto segundos eventos de liquidez donde la participación minoritaria supera a la participación mayoritaria inicialmente vendida.

Con algunos inversionistas, se puede hacer una combinación de cash-in y cash-out. Así se generará liquidez, tanto para el negocio, como para los propietarios.

Este es un ejemplo teórico basado en casos de la vida real. Normalmente, los fondos de capital privado se centran en transacciones grandes, pero quería ejemplificarlo con cifras simples.

La Regla del 130 y la seguridad de diversificar activos

En resumen, si eres un exitoso propietario de negocios, calcula la Regla del 130. Si, al sumar tu edad con el porcentaje de peso de tu negocio en tu patrimonio, el resultado es mayor de 130, considera buscar un socio estratégico o financiero.

Así podrás:

Garantizar la libertad financiera de tu familia.

Reducir tu riesgo personal al tener la mayoría de tus activos vinculados a un solo negocio.

*Nota: La Regla del 130 fue introducida por el autor de best-sellers Adam Coffey en su libro «Empire Builder: The Road to a Billion». Fue CEO durante 21 años en tres compañías multimillonarias. Ha adquirido más de cincuenta y ocho negocios en sus estrategias de consolidación. Ha salido exitosamente de algunos de ellos y generando un gran valor para sus accionistas.

Simon es Profesor de Finanzas, miembro de Juntas Directivas, Banquero de Inversión. Magíster en Finanzas de la Universidad de los Andes. Certificado en valoración avanzada con altos honores en NYU | STERN. Certificado en Negociación en Harvard Business School, y certificado en Estrategias de Inversión Inmobilarias en Columbia Business School. Es experto en valoración, compra y venta de empresas.

La planificación estratégica es esencial para el éxito de un negocio. Si necesitas asesoramiento para tu empresa,contacta ya con nosotros.

Seguramente has visto muchas listas de top 10 preguntas del empresario al vender su empresa, pero quizá no has encontrado las respuestas que necesitabas. La decisión de vender implica consideraciones financieras, emocionales y estratégicas. Por eso es normal tener dudas. Todos los empresarios las tienen cuando la posibilidad de vender su negocio se hace real.

Si has decidido vender tu empresa, es normal que también tengas esas dudas. Pero la buena noticia es que las cuestiones que te estás formulando, son las que probablemente nosotros hemos contestado ya a nuestros clientes.

En este artículo, responderemos a las 10 preguntas que se hacen los empresarios que están pensando en vender su empresa. No solo las más frecuentes, sino las más concretas.

Top 10 preguntas del empresario al vender su empresa

Dentro de las 10 preguntas más frecuentes del empresario al vender su empresa existen consideraciones personales, económicas y operacionales. Vamos a verlas a continuación.

1. ¿Cómo se garantiza la confidencialidad del proceso de venta de la empresa?

Dependiendo del mercado donde operen, es natural que a los empresarios les preocupe mantener la noticia de la venta en la más absoluta confidencialidad.

En el mundo anglosajón, el hecho de vender la empresa representa un triunfo y es una marca de éxito. En el mercado español, por el contrario, la percepción es muy distinta. Un empresario puede temer que la venta sea percibida como un signo de decadencia o, ¿por qué no decirlo?, de fracaso.

Nada más alejado de la realidad. Normalmente, las empresas que se venden son empresas con un contrastado nivel de éxito y unas grandes posibilidades de crecimiento. Ese es el motivo por el que encuentran compradores.

“Me preocupa que el nombre de mi empresa se vea comprometido en el mercado.”

Además, para el empresario, la venta supone unos fuertes ingresos económicos, lo que puede interpretarse como la gran recompensa a toda una vida de trabajo.

Conocer estas diferentes percepciones de la operación, y su impacto en el empresario y el mercado, es competencia de un buen asesor. Este especialista en compraventa de empresas comprende las necesidades de empresario y no las juzga.

Por el contrario, sabe cómo blindar cada uno de los aspectos que preocupan al empresario.

En el caso de la venta, se garantiza la confidencialidad a través de los procedimientos adecuados de NDAs y la selección correcta de potenciales compradores o contrapartidas. Se evitan aquellas contrapartidas que puedan ser conflictivas. El asesor experto se enfoca en inversores financieros e industriales cualificados.

Además, se controlan otras fases, como en intercambio de documentación con el uso de tecnología, como el uso de Virtual Data Room.

2. ¿Cómo sé que los compradores que me presentáis son los mejores?

La selección de contrapartidas es un proceso crítico. Solo se puede disponer de las mejores cuando se tiene acceso a determinados recursos fundamentales:

Las mejores bases de datos del mercado.

Saber garantizar la máxima trazabilidad de los contactos y control de estos por parte del cliente.

Máxima transparencia de todo el proceso a través de herramientas de seguimiento. En ONEtoONE, por ejemplo, disponemos de una plataforma propia, CLARITY. A través de ella, el cliente puede consultar el estado de su mandato en todo momento.

Disponer de una red internacional con contactos en los mercados más importantes en compraventa de empresas y en todos los sectores. Esto garantiza poder acceder a los compradores que más pueden pagar, que no tiene por qué ser locales.

La estrategia elegida dependerá del tipo de empresa, el sector y las preferencias personales del empresario.

Los recursos necesarios para acceder a las mejores contrapartidas.

3. ¿Qué puedo esperar de la operación?

La venta de la empresa puede ofrecer beneficios financieros, reducción de riesgos, nuevas oportunidades, liberación de responsabilidades y la posibilidad de dejar un legado duradero. Para cada empresario las expectativas y posibilidades son distintas.

El primer efecto, y el más obvio, es que la venta proporciona una realización financiera considerable. Tras años de arduo trabajo y dedicación, vender la empresa puede generar un retorno significativo de la inversión realizada.

Con esto, el empresario puede asegurar su estabilidad financiera personal o aprovechar nuevas oportunidades de inversión.

Además, vender la empresa puede liberar al empresario de las responsabilidades y presiones asociadas con la gestión del negocio. Esto se traduce una reducción significativa del estrés y la carga de trabajo. La venta permite disfrutar de un mayor, y mejor, equilibrio entre la vida personal y profesional.

La venta brinda también la oportunidad de pasar el control a un nuevo propietario que continúe desarrollando y haciendo crecer la compañía, mientras que el empresario puede explorar nuevos intereses o proyectos.

4. ¿Tendré que quedarme a dirigir la empresa después de la venta? ¿Cuánto tiempo? ¿Qué pasará con los trabajadores y con mis familiares que están en la empresa?

Entre las 10 preguntas del empresario al vender su empresa, suelen figurar siempre la preocupación por su futuro y el de su equipo.

De acuerdo con nuestra experiencia, en la venta de empresas familiares, no se producen despidos. Muy al contrario, el comprador intenta motivar la permanencia del equipo directivo.

Planificar una transición suave, asegurar la retención de empleados clave y asegurar la continuidad del servicio al cliente son aspectos esenciales para el comprador. Con ello busca minimizar los impactos negativos.

En cuanto al vendedor, mostrar disponibilidad de cierta continuidad ayuda a una mejor venta. El compromiso de permanencia durante un tiempo da al comprador la tranquilidad de una transición sin pérdida de ritmo en la producción. Esto constituye un elemento crucial para construir confianza entre comprador y vendedor.

A la hora de la verdad, las permanencias no suelen ir más allá de 18 meses o 2 años, a lo sumo.

Por último, es crucial comunicar de manera clara y transparente los cambios que se avecinan, proporcionando seguridad y manteniendo la confianza de los accionistas clave.

5. ¿Qué se hace con los activos de la empresa como la oficina, las naves o el almacén?

Hay dos tipos de activos que posee una empresa: los productivos y los no productivos. Deberás gestionar de manera distinta cada uno de ellos.

Los activos productivos son aquellos necesarios para la actividad de la empresa, por ejemplo, la maquinaria especifica en una fábrica. Esto normalmente entra dentro del acuerdo de venta.

Los activos no productivos son aquellos que no forman parte del proceso de producción de la empresa. Es preferible sacarlos del perímetro cuanto antes.

Los activos inmobiliarios (almacenes o naves donde se desarrolla la actividad de la empresa) se consideran activos no productivos. Los compradores no suelen estar interesados en la compra los activos inmobiliarios.

“¿Qué pasa si tengo mi segunda vivienda a nombre de la empresa?”

Si el activo pertenece a la empresa, la práctica habitual es escindirlos de la misma. El propio vendedor puede comprar el activo como persona física o a través de una empresa holding. Esto tiene obviamente una serie de implicaciones fiscales.

Por tanto, hay que analizar cada activo para calcular el coste fiscal de la escisión. Si la escisión se lleva a cabo con tiempo, deben transcurrir dos años para considerar estos activos como fiscalmente neutros.

Por otro lado, a veces el comprador, aunque no esté interesado en la compra, pueden solicitar el alquiler del activo no productivo.

6. Tengo mucha liquidez en la empresa. ¿Qué hago con ella?

El excedente de caja también es una duda que se cuela entre las preguntas de todo empresario que quiere vender su empresa.

La cantidad de liquidez de la empresa ni aumenta su valor, ni repercute negativamente en el proceso de venta. Lo más recomendable en caso de que haya mucha liquidez, es “deshacerse” de ella.

La forma más simple de repartir la caja excedentaria es vía reparto de dividendos.

7. ¿Qué se puede hacer en caso de que las existencias de la empresa estén hinchadas?

En determinados momentos, como cuando los tipos de interés están tan bajos, puede que los empresarios, en lugar de tener el dinero en el banco, hayan decidido invertir en comprar mercancías o llenar el almacén.

Puede ser que el proceso de venta coincida con uno de estos momentos en los que las existencias de la empresa están “hinchadas”. Qué hacer con este excedente es una de las dudas más frecuentes que se plantean los empresarios al vender su empresa.

El comprador entiende que el circulante es el necesario para continuar el negocio.

Sin embargo, si hay un excedente, lo mejor es reducirlo lo más rápidamente posible con el fin de demostrar que el circulante de la empresa es menor que el histórico y materializarlo en dividendos cuando aflore la liquidez.

Teniendo en cuenta que la duración media de las operaciones puede variar de entre 9 a 18 meses, el tiempo a veces es suficiente, pero otras no. A veces tienes que demostrar que esas existencias efectivamente están infladas, que puedes liquidarlas fácilmente. Y eso es, simplemente, una cuestión de tiempo.

8. ¿Se puede comenzar el proceso de venta sin que todos los accionistas de la empresa estén de acuerdo?

En las empresas con múltiples accionistas, es común que existan diferentes puntos de vista y objetivos entre el accionariado. Incluso las relaciones familiares complican, a veces mucho, estas situaciones.

Algunos accionistas pueden estar interesados en vender la empresa, y otros no. Aún estando de acuerdo en vender, pueden tener diferentes opiniones sobre cuál es el momento adecuado para vender.

“Mi hermano no quiere vender, pero creo que le convenceremos. ¿Podemos comenzar el proceso sin él?”

En puridad, un accionista puede comenzar el proceso de venta buscando compradores potenciales y evaluando opciones sin requerir el consentimiento unánime de todos los accionistas.

Sin embargo, la capacidad de cerrar la venta de la empresa depende de la estructura de gobierno corporativo y de las disposiciones establecidas en los estatutos de la empresa. Los estatutos establecen las reglas y procedimientos que rigen las decisiones importantes, y la venta lo es.

Por tanto, la decisión final de venta de la empresa puede requerir la aprobación de una mayoría de accionistas, dependiendo de las disposiciones contractuales o legales aplicables.

Así pues, no es recomendable iniciar el proceso sabiendo el desacuerdo frontal de un accionista. Ese accionista después tendrá poder de negociación y decisión muy alto. Lo aconsejable, aunque se demore la transacción es tener el mandato acordado por parte de todas las partes involucradas.

9. ¿Es importante saber si hay operaciones relevantes en mi sector? ¿Cómo puedo saber cuáles son?

Conocer las operaciones relevantes en el sector de la empresa es esencial para una venta de éxito. Esta información es vital por distintos motivos:

Para obteneruna valoración adecuada. Podrás comprender el contexto en el que se encuentra la empresa y evaluar su posición relativa en el mercado. Así es posible realizar una valoración más precisa de la compañía. Considerando su desempeño financiero, su posición competitiva y su potencial de crecimiento se puede determinar el valor real de la empresa. De esta manera, se puede establecer un precio justo.

Para generaratractivo para los compradores. Los compradores interesados en adquirir una empresa suelen tener un buen conocimiento del sector en el que opera. Al estar al tanto de las operaciones relevantes del sector, el vendedor puede comunicar de manera efectiva los aspectos únicos y valiosos de su negocio. Puede resaltar su ventaja competitiva y su potencial de crecimiento en relación con otras empresas del mismo sector.

Para identificar aposibles compradores estratégicos. Al conocer las empresas que están activas en el sector y han realizado adquisiciones recientes, se pueden identificar sinergias potenciales o intereses estratégicos compartidos.

Para la preparación de la due diligence. Durante el proceso de venta, los compradores suelen realizar una exhaustiva due diligence o auditoría de la empresa. Con información sobre el sector, el vendedor puede anticipar las posibles áreas de interés o preocupación para los compradores y prepararse adecuadamente.

Cuatro beneficios de saber qué operaciones relevantes se han producido en mi sector.

Toda esta información proporciona una gran ventaja en la negociación con el comprador.

Para disponer de ella, hay que tener acceso a las mejores bases de datos. Un asesor profesional tiene ese acceso y su conocimiento del mercado le permite interpretar los datos de la manera más ventajosa para la operación.

10.¿Por qué tengo que pagarte como asesor? Si recibo una buena oferta, vendo. ¿No es mejor que me presentes targets y te posiciones con la parte compradora?

Los asesores hacen esto a veces. Sin embargo, eso convierte la operación en lo que se conoce como proceso bilateral. Una operación bilateral es aquella que se da entre el vendedor y un solo comprador.

En este tipo de operaciones quien paga al asesor es el comprador. A causa de esto, este se dedicará a intentar bajar el precio de transacción lo máximo posible, lo que supone un conflicto de intereses.

Por experiencia, en los procesos bilaterales se paga entre un 20-30% menos que en los competitivos por el precio de venta. El vendedor se ahorra honorarios a costa de un menor precio y peores condiciones por la venta.

El asesor especializado: la mejor fuente de información para resolver las preguntas de todo empresario al vender su empresa

Como hemos visto, este top de 10 preguntas más frecuentes del empresario al vender su empresa refleja algunas de las dudas más comunes que los empresarios suelen plantearse al considerar la venta de su empresa.

Al abordar estos interrogantes y buscar el asesoramiento adecuado, los empresarios pueden estar mejor preparados para tomar decisiones informadas y alcanzar un proceso de venta exitoso.

La venta de una empresa puede ser un proceso complejo y estresante. Involucra aspectos personales, financieros, legales y estratégicos.

Contar con la ayuda de profesionales especializados en compraventa de empresas supone una ventaja crucial en el cierre de la operación. Estos expertos pueden guiarte, brindarte asesoramiento personalizado y asegurarse de que se tomen las decisiones correctas.

Un asesor especializado te ayudará a contactar y negociar con todos los accionistas. Además, te informará de todas las obligaciones y requisitos legales y contractuales durante el proceso de venta.

Además, disponen de información actualizada sobre la competencia, los cambios regulatorios, los riesgos sectoriales y cualquier otro factor que pueda afectar a la evaluación de la empresa por parte de los compradores.

Vender una empresa es una decisión significativa que requiere una cuidadosa planificación y consideración. No dudes en contactar con nosotros si te lo planteas. En ONEtoONE podemos ayudarte. Contacta ya con nosotros .

¿Sabes cómo puede ayudarte la asesoría en compraventa de empresas? Si eres propietario de una empresa y te planteas venderla, te habrás preguntado si puedes afrontar el proceso tú solo. ¿En quién confiar? ¿Dónde buscar consejo? ¿En quién apoyarte? ¿Merece la pena invertir en la asesoría de un profesional especializado en la compraventa de empresas?

A continuación, vamos a explicarte por qué es necesario contar con un asesor profesional en compraventa de empresas y cómo la exclusividad que le concedas influirá drásticamente en los tiempos de venta de tu empresa y, sobre todo, en el precio que obtendrás por la misma.

La exclusividad es conceder a un solo asesor -o a una sola empresa asesora- el control exclusivo de la negociación, la búsqueda de potenciales compradores y el proceso general de venta de una empresa.

En el mundo de la compraventa de empresas existen distintas figuras. Puedes encontrar intermediarios o asesores profesionales.

Los intermediarios

Un intermediario es una persona a quien contratas para la venta de tu empresa a cambio de un porcentaje de esta. En ese caso, no darás exclusividad alguna y el proceso no será confidencial. El intermediario correrá necesariamente la voz de que tu empresa se vende pues es lo que le has encomendado. En poco tiempo todo el mercado lo sabrá.

Puede que incluso pienses que contando con más de un intermediario obtendrás más y mejores ofertas, pero esto es un grave error. Puede suceder que dos intermediarios aseguren que ellos han encontrado al comprador, creando un conflicto irresoluble.

«Recuerda que un intermediario velará más por su beneficio que por el tuyo.»

El intermediario se encarga de lanzar indiscriminadamente la oferta de venta al mercado. Se dedica a la búsqueda de comprador, y encontrará eso, un comprador, pero no necesariamente el mejor o el que más pueda pagar por tu empresa. Al intermediario le interesa que la operación sea lo más rápida posible para cobrar su porcentaje.

Los asesores profesionales en compraventa de empresas

Los asesores profesionales aportan un enorme valor añadido que redunda directamente en tu beneficio en la venta. Ellos llevan a cabo una operación adecuadamente planificada, organizada y estructurada de principio a fin, con confidencialidad asegurada.

Concederles la exclusividad hace que contacten, no al primer comprador que surja, sino a aquellos que realmente tengan interés en comprar tu empresa y puedan pagar el mejor precio, asegurándote que efectivamente pueden pagar. Un asesor profesional tiene el conocimiento necesario para recomendarte no vender en un determinado momento si cree que la oferta de compra es insuficiente y que puede obtener un precio más alto.

«Un asesor profesional velará siempre por conseguir el mayor precio por la venta de tu empresa, aunque ello implique esperar a la oferta adecuada.»

Su misión es proteger al empresario y prevenir la posible pérdida de valor de la empresa durante el proceso de venta, cosa que puede suceder si se divulga el proceso de venta indiscriminadamente. Un asesor profesional garantizará la confidencialidad por completo, ya que la misma puede redundar en el precio final de la venta.

Del mismo modo, un asesor no contactará con quien tú no quieras. Un intermediario no puede asegurarte eso, pues su oferta es indiscriminada.

La importancia de la confidencialidad en la compraventa de empresas

Como hemos dicho, conceder la exclusividad a una empresa de asesoramiento tiene un beneficio para ti: garantizar la confidencialidad.

Pero ¿por qué es tan importante la confidencialidad? Por una sencilla razón. S se corre la voz de que la empresa se vende, puede disminuir su valor. Esto perjudicará el precio final de venta. Es posible también que no desees que tus competidores sepan de la venta de tu empresa.

Si no das exclusividad no puedes garantizar la confidencialidad. No puedes esperar que varios intermediarios compitan para encontrar un comprador y que, a la vez, lo hagan confidencialmente.

La confidencialidad de tu equipo asesor se garantiza a través de la firma de una carta de confidencialidad (en inglés Non Disclosure Agreement o NDA).

Las ventajas y el valor de contar con un asesor en la compraventa empresas

Una vez has contratado a una empresa especializada en compra venta de empresas, esta empresa se compromete a destinar a la venta de tu empresa a un equipo de entre cuatro y seis personas. Pueden ser más, si el proceso se lleva cabo a nivel internacional, contando con sus oficinas en otros países.

El valor de los asesores profesionales se muestra el tiempo que dedican a las siguientes cuestiones:

Realizar un análisis de la compañía.

Elaboración de documentación: cuaderno de venta o un perfil ciego.

Realizar una valoración de la empresa.

Realizar un análisis de bases de datos y de mercado.

Localizar las empresas en el mundo que podrían tener sinergias con la tuya. Esto implica analizar sus estados financieros y sus anteriores adquisiciones.

Descartar las que no tienen encaje. Encontrar a las personas que deciden en esas corporaciones y sus datos de contacto, trabajo que lleva cientos de horas.

Contactos: Se contacta con los responsables en las empresas compradoras. Les explican la oportunidad y les remiten toda la documentación a gestionar: teaser, carta de confidencialidad (NDA) y cuaderno de venta.

Negociación: A partir de ahí comienza una solicitud de información en diferentes formatos. Es un cruce de datos, reuniones y visitas que puede durar semanas y que culmina en una Oferta Indicativa. Este proceso se multiplica por el número de empresas con las que se está tratando.

Todavía estamos a mitad de camino. El equipo asesor ha destinado más de 1000 horas de trabajo de analistas, gerentes, equipo de base de datos, de búsqueda, directores y socios. Queda, al menos, otro 50% del trabajo hasta el cierre de la transacción.

La asesoría profesional en la compraventa tu empresas

Ya hemos hablado de la importancia de la exclusividad en la asesoría de compraventa de empresas. Pero hay otros factores a tener en cuenta.

Una firma profesional especializada en compraventa de empresas, con asesores preparados y con experiencia no puede asumir el proyecto de venta de tu empresa, realizando toda esta inversión sin una expectativa razonable de cobrar por ello.

«Para tu asesor profesional, tu ganancia en la venta de tu empresa es la suya. Su incentivo es que cuanto más ganes tú, más ganarán ellos.»

Para garantizar este resultado óptimo, todos los asesores serios exigen un periodo de exclusividad. A cambio, trabajarán con el compromiso de sus equipos de expertos en contabilidad, finanzas, negociación, estrategia, aspectos jurídicos y fiscales, incluso con los asesores de sus oficinas internacionales.

Toda esta dedicación merece que seas leal con tus asesores. La relación con ellos debe basarse en la confianza y la transparencia. Ellos trabajarán en exclusiva para ti, para que obtengas el máximo beneficio. El 90% de su remuneración vendrá del cierre de la operación. Por tanto, mantener el clima de confianza y reciprocidad hasta el cierre de la venta en vital, tanto para tus intereses como para los suyos.

Evita riesgos confiando en la asesoría de profesionales especialistas en compraventa de empresas

Si te estás planteando la venta de tu empresa, la mejor opción es que inviertas en contratar asesores profesionales, con verdadera experiencia y que trabajes con ellos en exclusiva.

Te ayudarán a preparar la empresa para la venta, a decidir los mejores términos para plantearla y con qué candidatos contactar. Idearán la mejor estrategia para tus intereses: dando seriedad al proceso, elaborando una documentación robusta, valorando la compañía, identificando qué empresas son las que pudieran tener interés por la tuya y encontrando a las que más pueden pagar.

«Solo los asesores profesionales pueden crear un proceso competitivo y negociar las diferentes ofertas de venta de tu empresa garantizándote el mejor resultado.»

Un buen asesor que trabaja para ti en equipo, con exclusividad y compromiso. Evita que cometas errores, aumenta sustancialmente las posibilidades de venta de la empresa y consigue un precio mucho mayor.

Si inicias el proceso de venta de tu empresa, puede que encuentres intermediarios o brokers que te dirán que pueden trabajar contigo sin exclusiva y sólo a éxito. De esta manera solo tendrías que pagarles si consiguen vender la empresa. Esto entraña un grave riesgo. Este tipo de intermediario trabajará solo para que se haga la operación al precio que sea, lo más rápido posible.

Venderás tu empresa una sola vez. Con paciencia y la mejor asesoría profesional, convertirás esa transacción en la recompensa a toda una vida de creación de empleo y riqueza.

Si te planteas vender tu empresa y necesitas asesoría profesional, no lo dudes. Ponte en contacto con nosotros sin ningún compromiso rellenando el siguiente formulario:

Una de las primeras dudas que te surgirá tras haber decidido vender tu compañía será: ¿Cuánto tiempo se tarda en vender mi empresa?

No existe una respuesta estándar a esta pregunta. El plazo de venta depende de la complejidad de la operación, del tamaño y circunstancias de la empresa a vender.

Para enfrentarte a un momento tan decisivo en tu vida deberías aplicar una máxima universal: lo importante no es hacer las cosas rápido, sino hacerlas bien. Cuando fabricas algo o cuando ofreces un servicio en tu negocio, cuidas todo el proceso para garantizar la calidad del producto final. Del mismo modo debes afrontar la venta de tu empresa: con el tiempo debido, sin precipitaciones, pero con determinación. La venta debe ser un proceso profesional y ordenado que garantice el éxito.

Teniendo en cuenta que los plazos varían de una operación a otra, la venta de una empresa puede llevar de 9 a 12 meses en completarse. En algunos casos, hasta 18.

A continuación, te explicamos el porqué de estos tiempos y en qué se emplean.

Factores que afectan al tiempo en la venta de mi empresa

Una empresa es un ente complejo, por lo tanto, su venta no está exenta de complejidad. Una compañía está compuesta por multitud de elementos que la diferencian del resto de su competencia. Esto hace que su venta no sea un proceso automático ni simple y que tardes más tiempo en vender.

La inversión de tiempo es necesaria tanto para el vendedor como para el comprador.

Factores que afectan al tiempo que se tarda en vender para el vendedor

Para ti, como vendedor:

Es una decisión capital, que llevarás a cabo una sola vez en tu vida. Es normal que su preparación te lleve tiempo de reflexión y análisis.

Si la empresa cuenta con varios accionistas, requerirá tiempo alcanzar un acuerdo entre todos acerca de los objetivos de la venta.

Vender tu empresa es poner en otras manos el futuro de tus empleados y sus familias, con la responsabilidad que ello conlleva.

Factores que afectan al tiempo que se tarda en vender para el comprador

Otros factores que afectarán al tiempo en vender tu empresa no estarán bajo tu control. Son los relacionados con el comprador:

El comprador necesita comprobar y asegurar que el valor de su compra es real.

Va a invertir mucho tiempo de análisis, medios humanos y técnicos en el proceso.

Idealmente, en caso de haber varios posibles compradores, deberían trabajar en paralelo, pero no siempre es posible. Como consecuencia, este tiempo de análisis se multiplicará por cada comprador que quiera avanzar en el proceso.

Factores principales que afectan al tiempo que se tarda en vender la empresa

Por tanto, son dos los principales factores que influyen en el tiempo en vender la empresa:

Los medios humanos y materiales que pongamos en el proceso.

Las fases ineludibles de una operación de compraventa, con toda la documentación y negociaciones que implican.

En ONEtoONE nos encontramos con clientes muy voluntariosos, dispuestos a hacerlo ellos casi todo.

«La realidad es que el empresario tiene que continuar con la gestión de su empresa para mantener e incrementar su valor de cara a la venta. No tendrá capacidad ni tiempo para abordar todo el trabajo que requiere el proceso.»

Entonces, ¿contratar a muchos asesores acelerará la venta? La cantidad no hace la calidad y tampoco te hace ir mucho más rápido. Cada proceso debe contar con los medios adecuados, en número y perfil profesional. Si vas de la mano de un profesional con experiencia, ahorrarás mucho tiempo y por supuesto, evitarás errores.

Llegamos al proceso de venta en sí, al arduo trabajo de análisis, búsqueda de compradores, negociación, elaboración de documentación y cierre de acuerdos. Realizar todo este trabajo con eficacia requiere una inversión considerable de tiempo, como puedes comprobar en el siguiente diagrama:

Fases y tiempos de la venta de la empresa.

Si te interesa saber en detalle en qué consiste cada fase del proceso, puedes leer nuestro artículo sobre Fases del proceso de venta de una empresa. A continuación te exponemos un breve resumen de las mismas:

1. Fase de análisis de la empresa y la operación

Para optimizar el tiempo en vender tu empresa, hay que tomar una serie de decisiones iniciales:

Establecer con claridad el tipo de transacción u oferta que están dispuestos a considerar los accionistas.

Detallar si se desea vender una parte de la compañía o toda ella.

Elegir el tipo de comprador: nacional o internacional; financiero o industrial.

Averiguar si existe la necesidad de hacer trabajos complementarios de ordenación o mejora de la compañía.

Por último, definir un calendario de trabajo apropiado para el proyecto.

Esta fase no debería llevar más de 1 mes.

2. Fase de elaboración de documentación: Teaser, Cuaderno de venta e Informe de valoración

Esta fase, aunque no debería ser costosa en el tiempo, suele ser motivo de demoras.

La causa más habitual es la falta de información por parte del vendedor de ciertos aspectos que el comprador considera clave (principales proveedores y plazos de pago, análisis de la competencia y posición competitiva, etc.). Algunas veces el empresario no quiere pedir esta información a sus empleados y decide elaborarla él mismo, lo que supone un retraso importante en los tiempos de la operación.

Los principales documentos que se elaboran son el Teaser, el Cuaderno de venta y el Informe de valoración:

El Teaser es un documento que resume las características principales de la compañía en un formato ciego, para despertar el interés de posibles compradores. Es el paso previo a la firma de una Carta de confidencialidad y al envío del Cuaderno de venta.

El objetivo del Cuaderno de venta de la compañía es proporcionar a los potenciales compradores toda la información necesaria que les permita saber si la compra puede interesarles o no.

Y, por último, el Informe de valoración ayuda al vendedor a saber el valor de su empresa. Este documento se utilizará como base para futuras negociaciones sobre el valor de la compañía.

Contando con los medios adecuados, se puede elaborar toda la documentación en 1 mes.

3. Fase de búsqueda de inversores y presentación del proyecto

Quizás sea la fase más compleja y en la que más tiempo se invierte. La búsqueda de inversores y la creación de sus listados requerirá de medios materiales y humanos que permitan análisis de grandes volúmenes de datos e información.

Se elaborarán varias listas, se buscarán decenas de personas de contacto y se contactará con posibles compradores de muy diferente perfil.

Por cada comprador potencial seleccionado, hay que localizar el contacto adecuado, enviar a cada uno de ellos el Teaser de la operación, así como un Acuerdo de confidencialidad (Non Disclosure Agreement o NDA, por sus siglas en inglés). El objetivo es que cada uno devuelva la NDA firmada y se les pueda enviar el Cuaderno de venta de la empresa.

Es aquí, en el contacto con el posible comprador, donde el proceso empieza a dilatarse. Los tiempos estarán en sus manos y sus circunstancias son muy dispares.

El proceso completo podría durar entre 1 y 3 meses.

Si quieres conocer este paso del proceso más en profundidad, consulta nuestro artículo: No es tan sencillo.

4. Fase de negociación de la venta entre compradores y vendedores

En esta fase entran en contacto, por fin, vendedor y comprador.

Se envía la documentación necesaria al comprador y se abre un período de resolución de dudas de todo tipo.

Esta fase concluye con la elaboración de una Carta de intenciones (Letter Of Intent o LOI, por sus siglas en inglés). En ella, el comprador explica su oferta al vendedor.

Este periodo puede consumir unos 2 meses, dependiendo de la agilidad en la respuesta de consultas por ambas partes.

5. Fase de Due Diligence

La Due Diligence es un proceso de análisis profundo y profesional que el comprador encarga sobre la empresa en venta. El comprador quiere asegurarse del valor de lo que está comprando y contacta con empresas de auditoría y fiscalistas especializados para elaborar un documento vinculante.

Toda esta búsqueda, análisis y coordinación de entrega de información entre las dos partes puede tardar hasta 3 meses.

6. Cierre

Y al fin, como un alpinista que cree que ha culminado el ascenso y descubre que aún queda un pequeño montículo antes de poder hacer cima, llegamos a la fase de cierre.

Tras el acuerdo, el cierre requiere de la elaboración de un Contrato de compraventa o SPA (Sale and Purchase Agreement, por sus siglas en inglés), que debe ser elaborado por un abogado mercantilista especializado.

La elaboración y negociación de este contrato, así como de la documentación paralela (como acuerdos de accionistas), puede llevar entre 1 y 2 meses.

Es posible rentabilizar los plazos de la venta y hasta acortar el tiempo que tardo en vender

En conclusión, cada fase del proceso ha ido sumando muchas semanas de trabajo y esfuerzo, lo que puede traducirse, como hemos dicho, en una amplia horquilla temporal, que puede ir de los 9 a los 18 meses.

Algunos de estos tiempos serán fácilmente controlables y encajarán en el calendario del proyecto. Otras fases estarán fuera de nuestro control y se alargarán inevitablemente.

Ahora que tienes una idea del proceso y sus tiempos, te harás una última pregunta: ¿es posible acortar los tiempos de la venta de la empresa? Sí, es posible.

«La clave para acortar al máximo este tiempo es contar con planificación, con profesionales que sepan aportar la documentación adecuada y que tengan experiencia en la negociación. Presentando la información de forma ágil y clara surgen menos dudas en el comprador y se acorta el tiempo de venta.»

La inversión en asesoría profesional redundará en un ahorro de tu tiempo y la obtención del mayor precio posiblepor la venta de tu empresa. Si bien es cierto que el tiempo es el recurso más valioso, el dinero también tiene importancia. Podemos emplear ambos de manera inteligente para ayudarte a afrontar el momento crucial de tu vida profesional: la venta de tu empresa.

Si estás interesado en considerar la venta de tu empresa y necesitas consejo profesional, ponte en contacto con nosotros o rellena el siguiente formulario:

Para simplificar, asumiremos que:

Para simplificar, asumiremos que: