Jeroen Maudens , socio de ONEtoONE, tuvo la oportunidad de presentar un taller de la empresa «buy your own» a los jóvenes emprendedores y entusiastas de «Cercle Dynamique» en Bruselas. La idea era crear 8 pautas en las que enfocarse cuando se quiere comprar una empresa , que sean comprensibles tanto para profesionales como para los más novatos.

Los primeros pasos para el éxito en la compra de una empresa

El M&A es como el matrimonio, estás obligado de por vida, sin opción de un divorcio gratuito. Elige al compañero adecuado y anota todo. Aquí están los primeros 3 pasos para comprar una empresa:

1) Decide lo que estás buscando . Decide lo que quieres en términos de ubicación, tamaño, industria, etc. Piensa también en tu presupuesto – ¿Tienes uno?

2) Haz tu búsqueda.Visita empresas cerca de ti, revisa en internet, y ten en cuenta que no hay problema en preguntar. Ten cuidado: en internet, encontrarás una buena oportunidad cada diez malas.

3) Considera recibir ayuda.Los profesionales te salvaguardarán de los peligros financieros, legales y emocionales. Un enfrentamiento con una actitud de negociación solo te ayudará a moverte más rápido.

Pasos para conseguir inversores y lograr un acuerdo

4) Entiende la motivación de la contrapartida. “Se vende” no quiere decir que algo va mal; recuerda eso. La gente tiene muchas razones para vender una empresa. Lo que es de suma importancia es entender por qué un vendedor vende. Si entiendes el motivo de la contraparte, facilitará las negociaciones. Aplica lo mismo contigo – ten y deja claros tus motivos de compra.

5) Completa el Due Diligence.Como tu madre solía decir: ¡Haz tus deberes! Es decir, investiga. Forma un equipo con expertos y no dejes que nada esté sujeto a cambios, se diligente.

6) Consigue la financiación necesaria.Hay muchos tipos de financiación. Puedes usar la financiación del vendedor (préstamo del vendedor, etc.), inversores, capital riesgo, FFF (de confianza, amigos y familia) o simplemente tocarle la puerta a los bancos. Independientemente de lo que decidas usar en tu cóctel financiero, no lo estires demasiado y calcula un margen de error.

7) Elabora un acuerdo de venta.Protégete con un Acuerdo de Venta y Compra impermeable. El SPA debería definir el alcance de la transacción, las medidas financieras y fórmulas con detalle. Una vez esté todo anotado, asegúrate de que entiendes y estás de acuerdo con cada una de las palabras de ese documento.

8) Mantén una comunicación clara y transparente en todo momento. La comunicación es la clave en cualquier transacción comercial, especialmente en una tan importante como una adquisición empresarial. Asegúrate de que todas las partes involucradas estén constantemente al tanto de todo lo que está pasando.

Este artículo fue escrito por Jeroen Maudens, Partner en nuestra oficina de Bruselas, Bélgica.

¿Tienes ganas de aprender más sobre la valoración, el proceso de adquisición y nuestras conclusiones? Mira la presentación completa .

Cuando negocias la venta de una empresa debes garantizar que el valor que has ido construyendo durante años no cambie. Es vital contar con expertos en la negociación, bien preparados, para el beneficio de ambas partes y lograr tener éxito en la transacción.

Mantener el valor de la empresa

Tener en tu equipo un negociador experto es la clave para asegurarse que consigues el valor adecuado para tu empresa – el valor que has estado construyendo durante años.

Negociar la venta de una empresa no es solo debatir sobre el precio; durante el debate se plantean varios temas. Esto ayuda al negociador y le permite utilizar fórmulas ganadoras.

Si no quieres que la negociación fracase, tiene que desarrollar un proceso sistemático, un baile que debe tener consistencia interna, y en el que todas las partes encajen unas con otras de una forma lógica. Por esto, es vital manejar cada parte del acuerdo con cuidado. Todas están relacionadas entre sí y, por tanto, es fundamental anticipar cualquier efecto colateral que pueda haber de un área a otra. Si una negociación es difícil en punto clave, afectará seguro a las otras partes de la transacción.

El baile de la negociación

Una negociación es como un baile. El baile se baila con las valoraciones, emociones, alternativas y expectativas de ambas partes. Para que el baile tenga éxito, tienes que estar bien preparado y enfocado en cada área de la negociación.

Si estás negociando algo muy importante, contrata a los mejores bailarines, aquellos que tengan experiencia en la negociación. Estos negociadores con experiencia te representarán mejor de lo que te puedes representar a tí mismo en este momento crítico de la vida de tu empresa.

Este artículo fue escrito por Enrique Quemada, Presidente de ONEtoONE Corporate Finance.

Se puede usar las transacciones de M&A para lograr muchos tipos de objetivos, incluidos los objetivos comerciales estratégicos, los objetivos financieros, los objetivos fiscales y los objetivos de gestión de riesgos.

En este podcast, hablamos de como se puede usar transacciones de M&A para llevar a cabo estrategias ofensivas y defensivas para fortalecer y proteger valor corporativo.

Claves para saber cómo vender y maximizar el precio de mi empresa

Enrique Quemada, Presidente de ONEtoONE explica que la venta de una empresa es una de las cosas más importantes para un empresario, pero ¿cómo vender una empresa y obtener el máximo precio? Existen 3 claves a tener en cuenta:

1. Buscar candidatos con buenas capacidades económicas

2. Buscar candidatos que tengan sinergias con tu empresa

3. Crear competencia entre aquellos candidatos que reúnan las características anteriores.

¡MIRA EL VÍDEO PARA SABER MÁS!

No dudes en contactar con nosotros para asesorarte y guiarte en el proceso de venta de tu empresa, estaremos preparados para darte una atención especializada y a la altura de tus expectativas.

¿Cuáles son lo sectores emergentes en M&A? ¿Qué implica la irrupción de los mismos en la compraventa de empresas? Paul Hager, uno de nuestros socios en Estados Unidos, analiza el panorama en esta entrevista.

Del desarrollo de tecnologías de comunicación y negociaciones de política internacional a ONEtoONE

¿Cuál es tu perfil profesional?

Mi experiencia profesional es diversa. Comencé el sector del desarrollo de tecnología de las comunicaciones. También en las negociaciones de política internacional, como Representante de Estados Unidos en Europa.

En este trabajo, lo más importante era en anticipar qué presiones tecnológicas, económicas y políticas podrían plantear el siguiente conjunto de desafíos y oportunidades. Desde que dejé ese cargo en 1995, mi objetivo ha sido ayudar a las empresas a lograr su crecimiento estratégico.

¿Cómo se consigue el crecimiento estratégico de una empresa?

Hay distintas formas de conseguirlo: a través de la construcción de mejores modelos de negocio, con estrategias de inversión, equipos directivos, operaciones y estructuras financieras.

A partir de 1995 fundé empresas tecnológicas y dirigí las prácticas de consulta de gestión estratégica para la empresa Fortune 500 Science Applications International.

Un factor común en mi trabajo ha sido el enfoque en las fortalezas y las debilidades (riesgo) de empresas. Es decir, establecer el valor y el riesgo de las empresas con relación a ambientes de negocio cambiante.

¿En implicó tu entrada en ONEtoONE Corporate Finance?

Mi afiliación con ONEtoONE fue una oportunidad para mí de continuar con mi pasión de ayudar a las empresas a alcanzar grandes éxitos en los negocios, más rápido, mediante adquisiciones estratégicas o desinversiones.

Los miembros del equipo de ONEtoONE son increíblemente expertos en sus respectivos sectores del mercado y se enfocan en obtener resultados que optimizan el valor de cada cliente.

Creo que la cualidad que distingue a ONEtoONE es su método de enfoque de equipo de identificar y captar ese valor para los clientes. Un equipo con talento y experiencia para conocer los objetivos de M&A de cada cliente, proporcionará el mayor valor a cualquier operación.

Eso, además de la emoción y las oportunidades que aporta el trabajar con expertos de M&A de todo el mundo.

Sectores emergentes en M&A: el futuro está en ciberseguridad, energía limpia y medioambiente

Durante los pasados veinte años, mi trabajo como asesor financiero ha incluido valoración de activos, estrategias de inversión, due diligence y términos de negociación. He dirigido proyectos de valoración y due diligence para clientes corporativos en Europa y Norteamérica.

El núcleo de mi trabajo de estrategia de inversión ha sido asegurar posibles compras o decisiones de venta alineadas con el propósito corporativo y el modelo negocio de la empresa.

Creo que respetar esta alineación es el primer paso hacia un esfuerzo de M&A de éxito. Algo fundamental para mi rol de asesor es identificar claramente el verdadero valor de cualquier empresa. Esto tanto si la empresa va a ser vendida o comprada.

¿Cuáles crees que son los sectores emergentes en el M&A?

Como experto en los sectores de energía limpia, ambientales, internet y tecnología de ciberseguridad, preveo que estos sectores generarán grandes oportunidades para el M&A en los próximos años.

¿Por qué son estos los sectores con más pujanza en las operaciones de M&A?

En ciberseguridad, se ha vivido una continua consolidación y expansión de la competencia desde 2017.

Por ejemplo, la compra de Thale, en 2017, de Gemalto por 5,43 billones de dólares ejemplificó el proceso tradicional de una gran empresa tecnológica incrementando su cartera de servicios de seguridad.

La empresa Symantec vendió su website y sus servicios de seguridad de gestión claves por 950 millones de dólares. Al mismo tiempo, adquirió capacidades móviles (Skycure) y empresariales (Fireglass).

En su estrategia, destacó su reorientación de servicios. De esta manera pueden afrontar mejor la creciente demanda global de seguridad tecnológica móvil, ampliable y dinámica.

¿Qué motiva este interés por las empresas de ciberseguridad?

La ciberseguridad como sector emergente en M&A parece estar alimentada por la necesidad de las empresas de alinear mejor sus servicios y ofertas tecnológicas. Nos encontramos en un entorno de constante cambio tecnológico y proliferación de plataformas de aplicaciones.

Entre 2017 y 2021, el gasto del mercado de la ciberseguridad se estimó en 1 trillón de dólares. A partir de 2018, el nivel de 232 billones de dólares de la ciberseguridad en M&A y la actividad de financiación se expandieron hasta un 15% de la tasa de crecimiento de mercado.

¿Y en cuanto a la energía limpia y el medioambiente?

El crecimiento de operaciones de compraventa de empresas en el ámbito de los mercados de energía limpia y servicios ambientales es el resultado de los avances de la tecnología y la demanda de un mercado en rápida expansión.

El volumen del M&A en energía renovable se ha ido incrementando anualmente desde 2010. En 2017, 406 acuerdos representaron un valor de 360 billones de dólares, tras los 293 billones de dólares en 2016.

Excluyendo la compra de activos de infraestructuras a gran escala, el volumen del M&A cae a 45 billones de dólares.

¿A qué se debe este auge?

Los avances tecnológicos en la producción, almacenaje, infraestructura de traspaso y uso de energía están forzando a las empresas a invertir en innovación. Esta innovación se manifiesta en términos de generación y culminación integral de energía.

¿Qué volumen se espera en las operaciones de estos sectores emergentes en M&A?

Esperamos que el volumen de los acuerdos incremente. Sin embargo, puede que el tamaño medio de las operaciones puede que permanezca estático.

El volumen de operaciones cross-border de M&Aen energía limpia es aproximadamente de un 46%. Cerca de la mitad de las operaciones tiene lugar en Estados Unidos y Europa.

Fianlmente, el volumen de operaciones cross-border de M&Aen ciberseguridad es de aproximadamente un 32%.

Actuales mandatos en tecnología y ciberseguridad

Actualmente estoy trabajando con una empresa de software que proporciona soluciones de tecnología avanzada para un diseño de software de elevada integridad, desarrollo, y pruebas para clientes comerciales y gubernamentales. Específicamente en áreas de cumplimiento legal y de defensa.

La empresa desea adquirir una firma que tenga un espacio diferenciado, dentro del ámbito de ingeniería de software. Se enfoca a clientes de defensa gubernamental y está ubicada en California y Nuevo México.

Asimismo, estoy trabajando con dos empresas de ciberseguridad, una en Canadá y la otra en los Estados Unidos. Están especializadas en tecnología de seguridad Cloud y blockchain para el mercado comercial. Ambas serán un mandato de venta.

¿Se cumplirán las expectativas de Paul Hager sobre estos sectores emergentes en el M&A? Lo que parece claro es que avanzamos a un entorno empresarial y social cada vez más enfocado al desarrollo tecnológico.

También a una mayor conciencia de la necesidad de la sostenibilidad y de cuidado del medio ambiente.

Sea cual sea el sector de tu empresa, nuestros asesores expertos sacarán el máximo rendimiento a cualquier operación corporativa que necesites emprender.

Si quieres descubrir más sobre nuestro equipo experto, echa un vistazo a “Equipo ONEtoONE”.

¿Cuándo es el mejor momento de vender mi empresa? Aunque hoy en día las decisiones de vender una empresa se deben a factores que afectan al empresario propietario, y que no están relacionados con las actuaciones de la empresa o las realidades del mercado, como norma general, este tipo de decisiones de venta no suponen un óptimo precio de venta.

Dado que muchos empresarios propietarios que venden una empresa están motivados por un deseo de obtener el precio más alto posible, es importante analizar los factores que los inversores toman en consideración cuando adquieren una empresa. Alinear el proceso de venta de una empresa con estos factores, generalmente, conllevará a una mejor estrategia general de ventas, un proceso de venta más rápido y mejores condiciones de venta para los empresarios propietarios.

Alinear el proceso de venta de una empresa con las motivaciones de los fundadores, los factores de actuación de la empresa y las amplias realidades del mercado pueden mejorar grandemente las oportunidades de vender una empresa y asegurar mejores términos de venta.

Factores del fundador

Las motivaciones de un empresario propietario para vender una empresa pueden estar basadas en factores que están específicamente relacionados con los fundadores, en lugar de aquellos que están relacionados con la empresa o el mercado. Estos factores pueden incluir:

Una decisión del fundador de pasar tiempo en una actividad de negocios distinta.

Una decisión del fundador de retirarse y pasar más tiempo con su familia.

Un deseo del fundador de “cobrar” y convertir su propiedad en dinero para invertir en un negocio distinto, pagar obligaciones financieras o distribuirlo entre sus familiares.

Una enfermedad del fundador o otra situación que le haga difícil continuar con el negocio.

Aunque cada uno de estos factores es, por supuesto, una razón válida para decidir vender una empresa, si una decisión de vender una empresa se toma de una forma completamente independiente a partir de la consideración de factores relacionados con la empresa y el mercado, a menudo, la empresa no se venderá por su precio óptimo, particularmente cuando estos factores no son favorables.

Un segundo grupo de factores que puede afectar a la decisión de un empresario propietario de vender una empresa, son factores que están específicamente relacionados con una empresa. Como norma general, estos factores pueden estar divididos en acontecimientos positivos o negativos.

Acontecimientos positivos de una Empresa. Un desencadenante de la decisión de vender una empresa puede ser un acontecimiento positivo en una empresa que es independiente de las circunstancias del mercado. Este tipo de acontecimientos están, a menudo, relacionados con las actuaciones financieras de una empresa, pero puede suponer también:

El desarrollo tecnológico.

El descubrimiento de un importante recurso natural.

Una subida significante de la presencia en el mercado de la empresa.

El anuncio de la entrada de una empresa en una valiosa relación estratégica.

Acontecimientos negativos de una Empresa. Un segundo desencadenante de la decisión de vender una empresa es un acontecimiento negativo en una empresa que es independiente de las circunstancias del mercado. El primer tipo de acontecimiento negativo es uno que afecta a la viabilidad financiera de una empresa. Ejemplos de este tipo de acontecimientos incluye:

Una pérdida de grandes clientes o canales de negocio.

Una caída sustancial de ingresos o un incremento de costes fijos.

Un incremento significativo del coste de capital de la empresa.

Disputas importantes.

Un segundo tipo de acontecimiento negativo o problema, es uno que no impacta directamente a la viabilidad financiera de la empresa, pero sí tiene relación con las ganas que los fundadores de la empresa tengan de continuar trabajando juntos. Por ejemplo, esto puede ser debido a un importante desacuerdo entre los propietarios sobre cómo se debería manejar la empresa.

Factores del mercado

Un tercer grupo de factores que pueden afectar a la decisión de los empresarios propietarios de vender una empresa está relacionado con las realidades del mercado en el que la empresa realiza los negocios.

Factores Positivos del Mercado. Los fundadores de negocios pueden estar motivados por el deseo de vender su empresa debido a los factores positivos del mercado, como un país con un fuerte crecimiento de GDP o las tendencias positivas del sector. Por ejemplo, un repentino surgimiento de disponibilidad de los hogares, puede incrementar grandemente el interés de los inversores en comprar empresas que les proporcionen préstamos de bienes raíces. Un amplio crecimiento en la industria minera incrementará el interés de los inversores de adquirir empresas que proporcionen servicios mineros.

Factores Negativos del Mercado. Los factores negativos del mercado también pueden ser fuertes causas de la decisión de vender una empresa. Un empresario propietario que siente que la situación económica o política del país en el que se encuentra su negocio está empeorando, es probable que decida vender su empresa antes de que estas condiciones empeoren.

La Perspectiva de los inversores en el momento de vender mi empresa

Por supuesto, unnegocio de M&A exitoso, no depende solo de las motivaciones de un vendedor. Mientras muchos inversores considerarán empresas negativas y positivas y factores del mercado de la misma manera en la que los propietarios empresarios lo harían, hay otros factores que son particularmente relevantes para los inversores y que, a menudo, afectan significativamente a su momento de inversión.

Para empezar, dado que muchos inversores usan apalancas cuando hacen adquisiciones, las ganas de adquirir incrementará, generalmente, cuando la financiación de la deuda sea más accesible y los tipos de interés caigan. El actual marco de interés global bajo ha contribuido a que muchas empresas busquen objetivos de adquisición.

Para los inversores que invierten fuera de las fronteras, los tipos de conversión pueden ser una importante consideración en el momento de negociar. Si la moneda del país en la que se encuentra la empresa se debilita, efectivamente, esto hará que los costes de una adquisición caigan. De manera similar, una moneda que históricamente o actualmente está experimentando mucha inestabilidad, creará un incremento de incertidumbre que, generalmente, disminuirá el precio al que un inversor comprará una empresa.

También, con respecto a las estrategias de inversión transfronterizas, quizás el factor que tiene el mayor impacto sobre una decisión de invertir, es un perfil de riesgo general de un país. Cuando el perfil de riesgo de un país incrementa de manera significativa, el precio al que los inversores van a pagar por una empresa, a menudo, caerá sustancialmente, aunque la empresa esté esencialmente aislada de los factores que están incrementando el riesgo general del país.

Conclusión

Aunque la decisión de vender una empresa puede estar motivada por razones que no son financieras en sí, los empresarios propietarios que están interesados en maximizar el precio que se paga por su empresa, deberían tener en cuenta la gran trascendencia que, tanto la empresa como los factores del mercado, pueden tener en el precio de venta. Debido a esto, los empresarios propietarios, al máximo posible, deberían establecer el momento de la venta de una empresa de tal manera que, no solo coincida lo más posible con la empresa y los factores del mercado más positivos, sino también de manera que coincida con quienes gestionan las tareas financieras, económicas y de riesgo de las decisiones de adquisición de empresas de los inversores.

El proceso de comprar una empresa es largo y en él hay momentos de intensas emociones, de rupturas, de crisis, en los que parece que la operación se ha caído de manera irremediable.

Los asesores que hemos participado en numerosas operaciones sabemos que es cuestión de tenacidad, de no abandonar, de buscar fórmulas creativas que levanten la operación una y otra vez hasta que finalmente se pueda firmar en notario a satisfacción de todas las partes.

A quién comprar

Hay ocasiones en que la oportunidad te viene en bandeja, aparece y, si estás psicológicamente preparado, puedes cazarla. Pero eso no es lo común. Muchas veces la tienes cerca, en la propia empresa en la que trabajas, en tu sector o en un sector afín, pero tú tienes que crearla. Y muchas otras, no aparece, has de salir a buscarla.

No te precipites a la hora de elegir y tampoco al comprar. Sé paciente y sigue el consejo de trabajar varias posibles operaciones a la vez. Si una operación se estropea, tómalo como aprendizaje para comprar mejor en la siguiente ocasión.

Te recomendamos que no te fijes una empresa robot, sino que seas flexible y profundices un poco en la información de las empresas antes de rechazarlas pues te puedes llevar sorpresas positivas. No obstante, si debes ser proactivo y definir lo que buscas.

PARA SABER MÁS SOBRE LOS CRITERIOS ESPECÍFICOS DE BÚSQUEDA A LA HORA DE COMPRAR UNA EMPRESA, LEE COMPRAR UNA EMPRESA: CRITERIOS DE BÚSQUEDA , Y NO TE QUEDES CON NINGUNA DUDA.

La importancia del sector en la compra de una empresa

Si tienes experiencia en un sector determinado (aunque estés harto de él), te recomendamos que busques en ese sector o en sectores afines. Si sabes de alquiler de maquinaria de herramienta no busques cadenas de restaurantes. Tal vez ese sector no te parezca interesante porque hay exceso de capacidad y ha caído bruscamente la construcción residencial y la obra civil, pero hay muchos subsectores con características similares que van bien, busca oportunidades en el mundo del alquiler a las que puedas trasladar tu experiencia de tantos años. No empieces en un sector totalmente nuevo para ti pues el aprendizaje puede ser muy duro y es más fácil que te den gato por liebre en la compra.

“Recuerdo una empresa que teníamos en venta. Un inversor financiero se interesó y nos volvió locos pidiendo modelos de cuentas de resultados, cifras y análisis de sensibilidad sobre el futuro sin terminar de decidirse. Otro, competidor de la vendedora, se dio un paseo por las naves, vio la maquinaria y las existencias y dijo: pago 30. Y se llevó la operación. Supo entender el valor de la empresa porque conocía perfectamente el sector.”

Este artículo fue escrito por Enrique Quemada, Presidente de ONEtoONE Corporate Finance Group

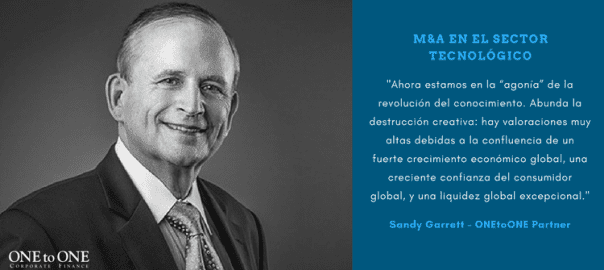

Me siento incómodo estando cómodo. Después de la Universidad de Columbia, entré en IBM y trabajé en el desarrollo de muchas innovaciones tecnológicas mientras cursaba un grado avanzado en informática. Lo que ya dejaba resaltar mi interés por la tecnología. Luego pasé a Wall Street, trabajando como analista y, más tarde, como director de riesgos para el sector tecnológico en varias empresas. Tras esto, fundé Venlease Associates (The Garret Group), proporcionando capital de deuda a empresas emergentes. Después de vender esta empresa, proseguí con M&A y encontré ONEtoONE, una compañía con una ética elevada que antepone los intereses del cliente a los suyos propios.

En ONEtoONE, todos conseguimos nuestros propios logros, y podemos, así, crear el equipo adecuado para optimizar nuestra actuación para cada mandato. Como ejemplo, un emprendedor se me remitió con el objetivo de adquirir un cliente específico, usando ESOP para conseguir ventajas de puja en lo que esperaba que fuera una subasta competitiva. En ese momento, no sabía nada sobre ESOPs aplicados a M&A. Usando la plataforma ONEtoONE contacté y encontré un socio con amplia experiencia en este asunto. Antes de ONEtoONE, no hubiera llevado a cabo la transacción. De manera similar, pude reunir diferentes equipos de ad hoc de mayor calidad para ayudarme a completar mandatos que, de otro modo, no podría haber aceptado.

Oportunidades de M&A en sectores de la tecnología.

Ahora estamos en la «agonía» de la revolución del conocimiento. Abunda la destrucción creativa: hay valoraciones muy altas debidas a la confluencia de un fuerte crecimiento económico global, una creciente confianza del consumidor global, y una liquidez global excepcional. Claramente, ahora es el momento de ser un vendedor.

Gran parte de nuestro trabajo en ONEtoONE, incluyendo el mío, es aconsejar a nuestros clientes sobre la mejor manera de posicionarse para ser atractivos para los prestamistas y/o optimizar las valoraciones. Esto se aplica las inversiones o recaudaciones de fondos, inversiones minoritarias, o adquisiciones. Sin embargo, al mismo tiempo, les proporcionamos una perspectiva objetiva con respecto a la comunidad de inversiones.

El futuro de la tecnología: biotecnología, energías renovables, alta tecnología, y semiconductores.

Las empresas con un mercado medio tienen un claro pero limitado enfoque, que puede causarles la pérdida de oportunidades. En biotecnología, muchas empresas buscan amplios mercados, pero pierden de vista los problemas económicos y de reembolso que hay detrás, por ejemplo, medicina personalizada, particularmente en inmunoterapia. Encontrando un socio estratégico, más pronto que tarde, puede causar que la administración empresarial pierda el estatus de unicornio, pero también evitar que una tecnología intente derribar un muro de piedra mientras busca financiación para la Fase II o la Fase III.

El apoyo gubernamental a las energías renovables es complejo, creando riesgos y bajas valoraciones. Sin embargo, como algunos productos se vuelven sostenibles sin subsidios, el capital de crecimiento y de M&A se están volviendo altamente predominantes. Los proyectos que han alcanzado un escenario de rendimiento de flujo de efectivo a largo plazo, como los PPA, tienen cada vez más demanda. La inversión ESG está saliendo de la etapa inicial y cada vez se unen fondos mayores que crean una extraordinaria oportunidad de recaudar capital y M&A a nivel mundial para biotecnología, los servicios relacionados con la salud y las energías renovables.

Las bajas oportunidades de inversión de capital favorecen a la tecnología. Software, servicios de IT, logística, análisis de datos, por nombrar unas slgunos, valores nominales que no se basan en el EBITDA o los ingresos, pero más bien el potencial futuro relacionado con sinergias y roll-ups. Al and Block Chain están creando su propia revolución destruyendo muchas empresas y creando muchas nuevas. Las empresas que no tienen recursos para entrar en juego, necesitan buscar compradores que sí los tienen. Las empresas que sí tienen recursos necesitan moverse y crecer rápidamente, incrementando capital, fusionándose con socios complementarios, y/o realizar adquisiciones.

La semi industria ha madurado y se ha convertido en flujo de efectivo positivo. Si bien todavía se requiere una experiencia técnica extraordinaria y una inversión de capital para participar, hay mucho talento disponible: la mayoría de los productos son evolutivos y de naturaleza similar a los productos básicos. La cadena de suministro y tiempo de comercialización pueden ser factores más importantes en la supervivencia que la tecnología en bruto. Esto sugiere alianzas estratégicas específicas y adquisiciones inteligentes, en lugar de simplemente recaudar fondos adicionales para el crecimiento. El tamaño no es el problema, como demuestra la hostil oferta de Broadcom por Qualcomm y la amable oferta de Qualcomm por NXP.

Oportunidades transfronterizas entre EE.UU-UE-ASIA en sectores tecnológicos

Hoy en día los negocios son globales. Las oportunidades flujo ascendente y descendente abundan al otro lado de la frontera. El incremento de la clase media en India y China, y el bajo desempleo y alta confianza de los consumidores en EE.UU, está dando lugar, para muchas empresas, una bonanza en los consumidores. Esto está presionando aún más a todos los sectores que sigo para que las empresas de mercado medio crezcan más rápido y/o desarrollen alianzas estratégicas.

Las estrategias de China e India son esenciales para la supervivencia. India se ha convertido el país que más rápido crece en Asia. China sigue apuntando al crecimiento del PIB superior al 6% en los próximos años. Las empresas chinas e indias están empezando a expandirse globalmente y realizando inversiones y adquisiciones en todo el mundo, especialmente en Europa y África. China quiere liderar las industrias de semiconductores y de alta tecnología, y está ascendiendo rápidamente en la cadena de valor. India constituye un terreno de gran fertilidad para la biotecnología, servicios relacionados con la salud, y el desarrollo de software.

Mandatos tecnológicos actuales

Actualmente estoy liderando dos mandatos principales. El primero es una destacada empresa especializada en distribución de productos químicos en la India, acelerando su emergencia como una empresa de fabricación y busca ingresos prospectivos 4X y un EBITDA de 10X en cinco años. Además, soy mentor del iniciador de venture debt en India que creó el proveedor dominante (más del 60% de participación en el mercado) de duda de riesgo, no solo en India, sino en China y SEA también. Recientemente, crearon su propio fondo, cerrando una primera ronda de financiación con unos inversores indios. Estamos trabajando en un segundo fundrising de LPs fuera de la India.

También estoy participando, pero no dirigiendo, mandatos en una destacada empresa de planificación de eventos en Europa y la principal agencia de viajes española para las vacaciones de invierno y las relacionadas con el esquí. Dadas mis fuertes conexiones con bancos y prestamistas globales a lo largo de mis años de financiamiento de semiconductores, estoy evaluando la posibilidad de colaborar con muchos de mis socios en transacciones inmobiliarias que requieren tanto deuda como capital.

Ha llegado la hora de vender tu empresa, pero quieres seguir siendo el propietario. En este artículo conocerás una manera efectiva de conseguirlo.

Convertirme en Propietario Buy-Out para vender mi empresa

Existen ocasiones donde la mejor opción no es la venta de la totalidad de la compañía, si no la venta de una parte de ella. Esta operación se denomina dentro del mundo de la compraventa de empresas Owners Buy-Out (OBO). Ha habido muchos casos en los que, vendiendo solo una mínima parte de la empresa, el propietario ha obtenido más dinero del que habría obtenido vendiendo el 100% de la compañía.

Este tipo de operación es además una modalidad de transacción muy interesante para firmas de capital privado o private equity. Los inversores, normalmente prefieren que el propietario de la empresa permanezca ligado a la empresa después de la venta, esto a su vez supone un incentivo financiero para el propietario hecho que facilita la transición y permite alcanzar las ventas y objetivos fijados antes de que se cerrara el acuerdo.

Una vez, cerramos un acuerdo con un empresario propietario de 62 años de edad que sabía que se acercaba el momento de jubilarse. Decidimos que la mejor opción era buscar un inversor financiero que comprará la empresa. Como nuestro cliente iba a quedarse en la empresa unos años más, elaboramos la siguiente estructura: se creó un NEWCO para poder vender la empresa al NEWCO por 12 millones de dólares.

Nuestro cliente poseía un 33.3% en el NEWCO y la firma de capital privado poseía un 66.6%. El NEWCO pidió un 50% de financiación a la banca. De este modo, el propietario, de los 12 millones que recibió, invirtió 2 millones en el NEWCO. El NEWCO adquirió el 100% de la empresa y él, recibiendo 12 millones por el 100%, obtuvo un 33.3% del NEWCO por 2 millones.

Al mismo tiempo, gracias a la adquisición de un 33.3% del NEWCO, nuestro cliente pudo seguir manejando su empresa y, tras 4 años, jubilarse y vender el NEWCO, acompañado de la firma de private equity, a nuevos compradores.

Con esta estructura, no siempre importa si el propietario de la empresa se queda o no. Si confía en el equipo de dirección y en el plan de negocio, es suficiente. Esta confianza también proporciona tranquilidad a los inversores financieros.

Es frecuente que los directivos externos de una empresa piensen en comprarla , pero no siempre se animan, pues no creen poder competir con otros clientes potenciales.

“Más vale pájaro en mano que ciento volando” – Refranero español

Razones por las que un directivo puede comprar una empresa

Puede que pienses que los propietarios prefirán vendérsela a un tercero en lugar de a ti. Al contrario, hay una serie de razones que hacen más lógica la venta a un directivo.

El primer motivo es la confidencialidad , de esta manera no airean que la empresa está en venta y se evitan iniciar un proceso organizado en el que muchos competidores se asomarán a husmear. Un directivo, si plantea la compra de la empresa, no juega pues sabe que está arriesgando su trabajo.

Por otro lado, un directivo sabe lo que está comprando y verá menos riesgo que un extraño , eso hace que (al asignar menos prima de descuento por riesgo, porque conoce lo que compra) su percepción de valor sea superior.

Asimismo, como la conoce bien, no tiene que hacer una due diligence tan exhaustiva por lo que el proceso puede ser mucho más rápido.

Cuando el que compra es un directivo hay mucho menos riesgo de que se caiga la operación por mal entendidos pues suele haber conocimiento y confianza entre las partes y son capaces juntos de buscar fórmulas para alcanzar un acuerdo. El empresario se ahorra el arduo proceso de buscar, convencer, negociar y vender a un desconocido.

El directivo da una garantía de continuidad de negocio que no dan compradores externos. Los empleados, proveedores, clientes y bancos le conocen. Por eso, aunque haya un proceso competitivo, los directivos tienen muchas ventajas pues entienden mejor el valor de la empresa y el precio máximo que se debería pagar por ella. Los otros compradores lo saben y si hay directivos pujando a retirarse del proceso.

Gestionar el doble papel de un directivo – comprador (MBO)

En el MBO hay un conflicto inherente a la operación pues eres una vez comprador y directivo . La mejor manera de afrontarlo es siendo muy profesional y realizar las gestiones para la compra fuera de las horas de trabajo.

Otro conflicto es el precio , tu interés natural sería comprar lo más barato posible, sin embargo te estás jugando mucho (tu trabajo y la oportunidad) por lo que te recomiendo que no te dejes llevar por la codicia, que plantees un precio justo y lo razones bien.

Si ves algún punto de conflicto, muéstraselo abiertamente al vendedor y plantea fórmulas para buscar soluciones. De esa manera tendrá su confianza y podrá encontrar con él vías de arreglo cuando se atasquen las negociaciones.

Artículo escrito por Enrique Quemada , Presidente de ONEtoONE.